中国人民解放军总医院黄牛代挂号电话票贩子号贩子网上预约挂号,住院检查加快,万达商管股权质押 王健林有多缺钱?

黄牛号贩子跑腿代挂号(18901078755)微信需要挂号联系客服(18901078755)各大医院服务项目!专家挂号,办理住院加快.检查加快,产科建档,指名医生挂号北京,上海,南京,天津.广州,各大医院代挂号

10月25日,王健林旗下的珠海万达商业管理股份有限公司(以下简称“万达商管”)第三次向港交所递交上市申请材料。万达商管2022年上半年收入为134.8亿元,较2021年上半年的106.4亿元增长26.7%,业务规模持续扩大;毛利为65.9亿元,较2021年上半年的45.1亿元增长46.1%。然而,看上去靓丽光鲜的财报,是因为有了万达集团的输血背书。上半年毛利增长46.1%不假,但100%来自万达集团及关联企业。通过第三方外拓所实现的毛利规模,甚至比2021年同期还要少。就是这样一家营收、利润、现金流全部由王健林控制的万达集团操纵的企业,也有失去控制权的风险。根据启信宝的现实,上述公司11%的股权目前已经被质押给了MADISON PACIFIC TRUST LIMITED(麦迪逊太平洋信托有限公司)。在万物云上市跌破发行价,港股物业股股价普遍低迷之际,万达商管在股权质押的基础上仍持续申请上市,不难看出老板王健林多么缺钱。

虽股权质押,但赚的是自家人的钱

单看收入、毛利增长指标,也许会为万达商管亮眼业绩所折服。毕竟受疫情影响,全国零售业的整体营业额增速都只有个位数,而万达商管的半年营业收入增幅居然能达到26.7%,且毛利增幅达到46.1%。

但细看财报就会发现其中的猫腻,原来促成万达商管营业收入和毛利大涨的还是万达集团。说白了,就是靠“剥削”自家人,才能让万达商管的业绩逆市高涨。

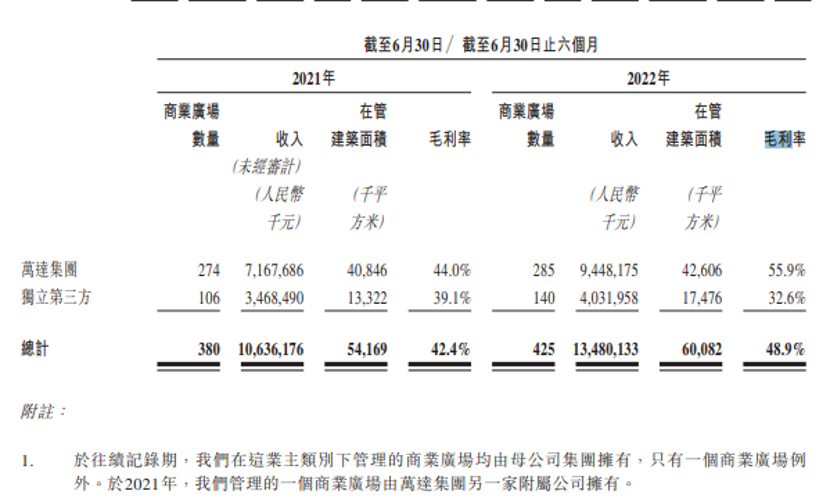

招股书显示,万达集团对万达商管的收入贡献极大,占到了67.38%,较去年同期增幅达到了31.81%,远超第三方的15.89%。

毛利的贡献比例高达80%以上,尤其是今年上半年,整个万达商管的毛利较去年同期增加了20.8亿元。其中,来自万达集团的毛利增加额达到21.27亿元。这意味着虽然第三方项目的数量增加了超过3成,但确是增收不增利,第三方项目的毛利总额反而较2021年同期下降了0.38亿元。

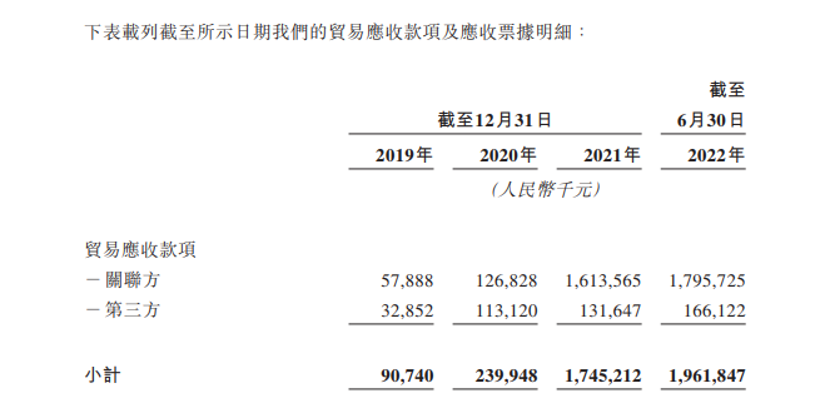

别以为王健林对万达商管有多慷慨,虽然来自万达集团的毛利增加了,但大部分的新增毛利都变成了应收账款。

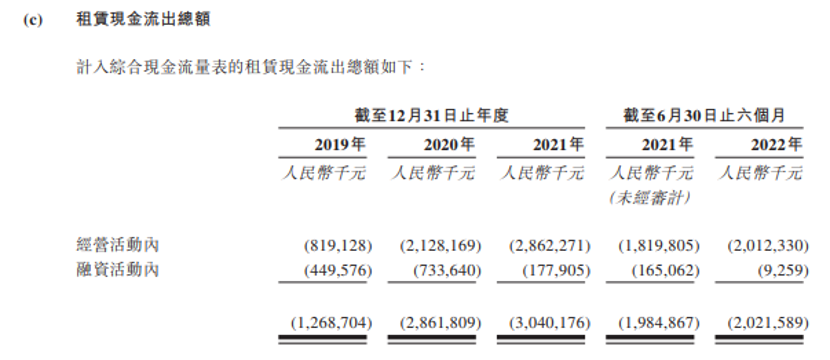

和去年年末相比,来自关联方的贸易应收款仍然持续增加,达到了17.96亿元,且绝大多数都是1年内的应收账款。也正是因为如此,虽然万达商管的半年净利润高达40.46亿元,但经营性现金流的净流入一共只有27亿元,如果再上租赁现金流出的20.12亿元,实际因经营带来的现金流净流入就更少了。

营收、利润、现金流等都在万达集团操纵之下,这使得万达商管独立上市的意义饱受质疑,这样一家高度依赖控股股东“输血”的公司,具备上市资格吗?如果在A股,相信发审会早已经否决了万达商管的发行申请。

股权全部已被质押

实际上,即使在港股,这样的企业上市也不会太被看好。

在很多方面,万达商管都和恒大物业相似。而今市值只有248.6亿港元的恒大物业,最高峰的估值曾经突破1800亿港元。而让恒大物业跌落神坛的,还是2021年年末的存款保证金事件。今年3月21日,中国恒大曾发布一则内幕消息公告。公告称,恒大物业在审核2021年度财务报告的过程中,发现有约134亿元为第三方提供质押保证金的人民币存款被相关银行强制执行。后经进一步调查发现,2020年12月至2021年8月期间,当时集团面临巨大的流动性压力,在集团有关高管的授意安排下,恒大物业以存单质押担保方式,通过第三方,分三次向中国恒大集团提供了这笔大额资金。

而万达商管目前的财务情形与恒大物业有着颇多相似之处。其中最重要的一点是,在2021年,万达商管也是将公司的一部分资金以借贷的方式,直接借给万达集团。招股书显示,2021年,万达商管曾向万达集团提供63.81亿元的贷款,另外还提供21.75亿元的划拨款。

尽管,2022年上述款项全部已经收回。但在上市之后,是否还会继续通过这种方式,将公司的资金转借给万达集团用于其他用途,却是未知数。

而事实上,港股市场对内地物业类、商管类公司,频繁通过关联交易,转移资金的做法,也是极为担心。物业股、商管股的股价已是持续走低。

星盛商业、中骏商管、宝龙商管等商管股,均较市值高峰期大幅缩水,其中宝龙商管市值甚至不足高峰期的10%。市值的快速跳水,即使像华润万象生活这样的央企背景商管公司,市值缩水也已经超过了一半。

需要挂号联系客服 黄牛号贩子跑腿代挂号北京上海南京天津18901078755